Die FDP bekämpft den Rentenkompromiss. Sie kritisiert den solidarischen Generationenvertrag der AHV als «Umverteilung». Sie wehrt sich gegen jede Verbesserung der AHV-Finanzierung, weil das die hohen Einkommen mehr trifft als die unteren. Und sowieso wehrt sich die FDP gegen die 70 Franken Kompensation für Neurentner, die durch den tieferen Umwandlungssatz weniger Rente von der Pensionskasse erhalten.

Doch was haben die Gegner des Rentenkompromisses eigentlich selber anzubieten? Die FDP will eigentlich nur eines: jeder soll selber für sich schauen, indem er länger arbeitet (mindestens bis 67) oder mehr einzahlt – in die Pensionskasse, versteht sich, denn davon profitieren die Banken und Lebensversicherungen.

Nur: Kapitaleinlagen sind schon seit längerem kein gutes Geschäft mehr. Die Zinsen liegen historisch tief, gar negativ, und die Aktienmärkte sind aufgebläht durch die Anlagenot der Anleger und die Aktienkäufe der Notenbanken. Sie zittern dem nächsten Absturz entgegen.

Die FDP will eigentlich nur eines: jeder soll selber für sich schauen, indem er mindestens bis 67 arbeitet oder mehr einzahlt.

Die Pensionskassen in der Schweiz machen auf dem Papier zwar (noch) kleine Gewinne. Aber die Kurse sind so hoch, weil es nichts anderes zu investieren gibt und nicht, weil die Unternehmen besonders stark wachsen und gute Erträge abwerfen.

Ob die Einzahlungen eine echte Rendite abwerfen, ist alles andere als sicher. Sicher sind aber der hohe Verwaltungsaufwand der Pensionskassen – rund 6 Milliarden Franken pro Jahr, wobei die Versicherten mit Vorsorge bei einer Lebensversicherung besonders stark geschröpft werden, denn dort wollen auch die Aktionäre mit Dividenden mitverdienen.

Der Kapitalstock der Pensionskassen beträgt heute fast 1000 Milliarden Franken. Jedes Jahr kommen 30 bis 40 Milliarden Franken dazu. Die meisten Kassen erreichten in den letzten Jahren Renditen von durchschnittlich etwa 2,5 % (Quelle: Swisscanto).

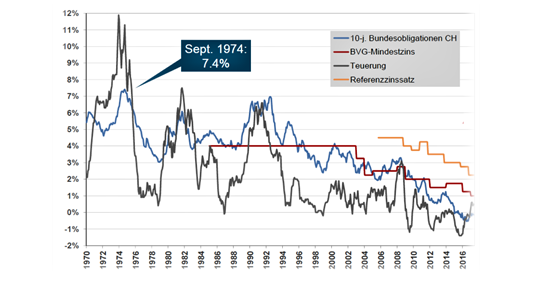

Die Renditen der Bundes-Obligationen liegen seit mehreren Jahren unter null. Wer einzahlt, verliert Geld. Unter solchen Bedingungen ist es unmöglich, dass das Pensionskassen-Kapital mit der Entwicklung der Löhne Schritt halten kann.

Kommt es wieder einmal zu einem Börsencrash, sind Unterdeckungen und Sanierungen die Folge. Kapitalverluste müssen von den Aktiven getragen werden, zugunsten der Rentner, deren Leistungen nicht gekürzt werden dürfen. Auch das ist Umverteilung. Aber vom Aktiensturz und von negativen Zinsen profitieren nicht die Rentner, sondern die Investoren, die Gewinne realisieren und dann nach Belieben ausgeben können.

Eine solche Möglichkeit haben die Pensionskassen nicht. Sie stehen beim Anlegen unter Zwang und folgen oft einem ausgeprägten Herdentrieb.

Eine weitere Verlagerung der Altersvorsorge auf die Pensionskassen ist deshalb hoch riskant. Genau das möchte die FDP. Und dagegen wehrt sich der Schweizerische Gewerbeverband (SGV). Er fürchtet die höheren BVG-Prämien und wird eine solche Reform bekämpfen.

Man sieht: Dass im Falle einer Ablehnung der Rentenreform eine sinnvolle Lösung zustande kommt, ist zweifelhaft. Das wirkliche Ziel der FDP ist die Kürzung der Leistungen. Oder wie es alt Bundesrätin Eveline Widmer Schlumpf sagte: die FDP will, DIE AHV GEGEN DIE WAND FAHREN, damit man so richtig kürzen kann.

Und was spricht gegen Rentenalter 67? Die Gretchenfrage ist doch: Wer beschäftigt Stellensuchende über 60 oder über 65? Wer stellt Menschen ein, die nach geltendem Recht im Rentenalter stehen? Und wer hilft jenen, die dann keine Stelle finden?

Die Kritik am Rentenkompromiss ist wohlfeil. Doch Antworten auf diese brennenden Fragen haben die Kritiker keine – sie sind sich ja nicht einmal unter sich einig, wo es hingehen soll.

Darum JA zum Rentenkompromiss!

- Sichere AHV-Renten bis 2030

- 70 Franken mehr AHV zur Kompensation für den tieferen BVG-Umwandlungssatz

- 0,6 Mehrwertsteuer-Prozente zusätzlich für die AHV, davon 0,3% von der IV

- Verbesserte Absicherung für Teilzeitbeschäftigte

- Rentenalter 65 für Mann und Frau – keine weitere Erhöhung des Rentenalters

- Umwandlungssatz wird an tiefere Zinsen und Demographie angepasst.

Stichwort Anlagenot: Sinnvoll ist Sparen, wenn das Sparkapital in produktive Anlagen fliesst, Zinsen oder Kursgewinne abwirft und anschliessend den Versicherten zugutekommt. Funktioniert diese Mechanik nicht, weil kein Bedarf nach Investitionskapital besteht, entsteht Anlagenot. Die Gelder fliessen dann (weil ohne Bedarf gespart) spekulativ in Liegenschaften oder Aktien und verursachen Kursblasen. Exzesse an der Börse und am Häusermarkt sind in den letzten Jahrzehnten in immer kürzeren Abständen aufgetreten – ein Indiz dafür, dass das hohe Zwangssparen das System überfordert.

Dr. Rudolf Rechsteiner, Mitglied der Sozialpolitischen Kommission des Nationalrats 1999-2007, Nationalrat 1995-2010