13. AHV-Rente, Rentenalter 67 und BVG-Revision: Darüber werden wir dieses Jahr abstimmen. Damit wird 2024 das Schicksalsjahr für die Altersvorsorge. Zentral dabei ist die Initiative für eine 13. AHV-Rente: Ein Ja dazu bedeutete nicht nur etwas mehr soziale Gerechtigkeit, sondern wäre auch ein Votum gegen eine Schweiz, die inzwischen gefährlich weit nach rechts gedriftet ist. Hier in die Gründe, die für die 13. AHV-Rente sprechen.

Von Walter Langenegger

Man kann es nicht oft genug wiederholen: Die AHV ist eine geniale soziale Errungenschaft, realisiert in einem lichten Augenblick der Politik vor 75 Jahren. Sie gründet auf echte Solidarität, weil sie das tut, was vornehmste Pflicht des aufgeklärten, demokratischen und sozialen Staates ist: von oben nach unten umzuverteilen. Was das bedeutet, zeigt eine eindrückliche Zahl: 92 Prozent der Menschen in der Schweiz erhalten heute mit der AHV-Rente mehr Geld zurück, als sie in ihrem Leben je an AHV-Beiträgen eingezahlt haben.

Gerechtigkeit pur!

Möglich ist dies, weil Topverdienende und Begüterte bedeutend mehr in die AHV einzahlen müssen als alle anderen. Dies erstens über die direkte Bundessteuer: Diese Steuer bittet die hohen Einkommen viel stärker zur Kasse als alle übrigen Einkommensklassen; und die Erträge der Bundessteuer fliessen zu einem nicht unwesentlichen Teil in die AHV. Und zweitens tragen Topverdienende mehr zur AHV bei, indem sie unlimitiert AHV-Beiträge leisten müssen. Gleichzeitig erhalten sie aber nicht mehr Rente als alle anderen, sondern dieselbe plafonierte AHV-Rente wie die Erwerbstätigen mit mittleren und tieferen Löhnen. Und genau dieser Mechanismus schafft Gerechtigkeit pur: Wer die AHV am wenigsten braucht, zahlt am meisten dafür ein – und umgekehrt.

AHV-Ausbau ist immer gut

Darum liegt ein Ausbau der AHV immer im Interesse der breiten Bevölkerung. Denn er bewirkt immer eine Besserstellung der normalen Einkommen im Alter – und zwar eine Besserstellung, die durch die hohen Einkommen finanziert wird. Sparen bei der AHV indes bedeutet immer das Gegenteil: eine Benachteiligung der normalen Einkommen. Im Alter haben die Menschen dadurch nicht mehr, sondern weniger AHV. Denn mit dem Sparen wird die finanzstarke Oberschicht aus der Solidarpflicht entlassen, so dass überproportional weniger Geld in die AHV-Kasse fliesst. Wer daher mit normalem Lohn fürs Sparen in der AHV plädiert, schadet sich selbst.

Mehr vom Wohlstand

Das ist auch der Blickwinkel, aus dem die von Gewerkschaften und SP geforderte 13. AHV-Rente zu beurteilen ist. Es geht um Verteilungsgerechtigkeit und darum, dass die Bevölkerung mehr haben sollte von jenem Wohlstand, den sie mit ihrer täglichen Arbeit selbst erschafft. Und dass die Menschen insbesondere im Alter mehr haben sollten, dafür gibt es viele gute Gründe:

Erstens kann mit dem Ausbau der AHV durch eine 13. AHV-Rente der fatale Fehler korrigiert werden, den die Bevölkerung mit ihrem äusserst knapp Ja zur AHV21 beging. Diese Reform war nicht nur unnötig, sondern ein sozialer Rückschritt: Statt die hohen Einkommen in die Pflicht zu nehmen, wurden die Normalverdiener und vorab die Frauen ohne jede Not zusätzlich belastet und bestraft. Nur schon dies rechtfertigt die mit der 13. AHV-Rente geforderte Erhöhung der AHV-Leistungen um 8,33 Prozent.

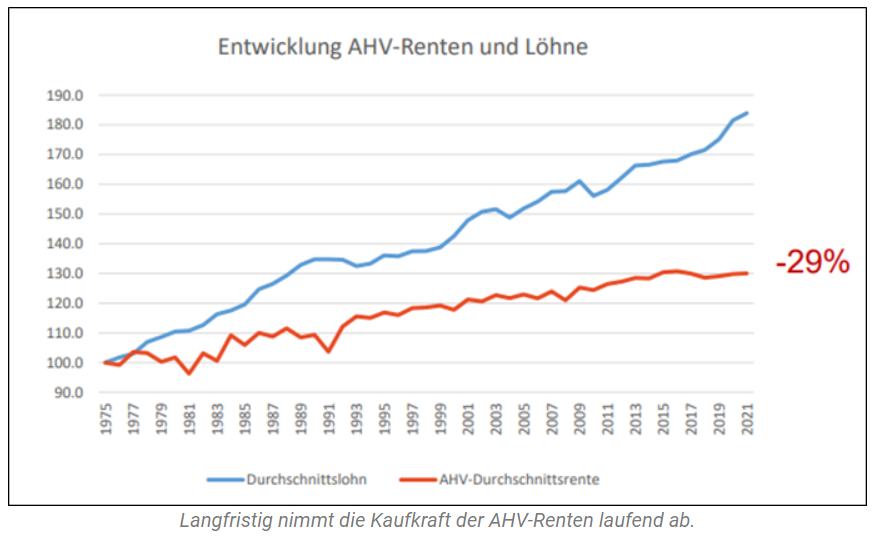

Zweitens verlieren die AHV-Renten seit Jahrzehnten schleichend an Wert, weil sie nur teilweise an die Lohn- und Teuerungsentwicklung angepasst werden. Die Kaufkraft der AHV-Renten ist seit 1975 um 29 Prozent gesunken. Ein Teuerungsausgleich ist daher ein Gebot der Stunde, erst recht angesichts steigender Mieten, Prämien und Lebenshaltungskosten.

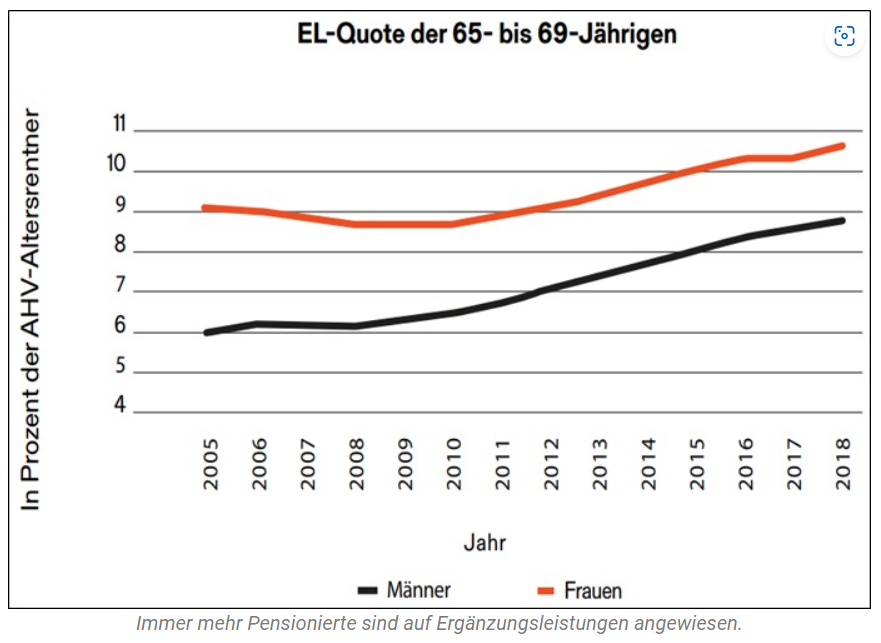

Drittens sind die AHV-Renten generell zu tief. Das zeigt sich daran, dass jede zehnte Person über 65 auf Ergänzungsleistungen (EL) angewiesen ist, darunter vor allem Frauen. Das ist umso stossender, als die Bundesverfassung vorschreibt, dass die Renten zum Leben reichen müssen.

Und viertens braucht es die 13. AHV-Rente auch mit Blick auf den Zustand der Pensionskassen (PK). Deren Renten sind seit 2015 um 8,5 Prozent gesunken, während die PK-Beiträge um 10 Prozent gestiegen sind. Wegen der Zweiten Säule zahlen wir also immer mehr für immer weniger Altersvorsorge.

Bezahlbarer Ausbau

Für die 13. AHV-Rente spricht zudem, dass sie bezahlbar ist: Die Kosten dafür belaufen sich jährlich auf rund 4,1 Milliarden Franken und stellen für die reiche Schweiz absolut keine Herausforderung dar. Zum Vergleich: Alleine im Rahmen des Bundeshaushaltes werden jährlich über die laufenden Einnahmen und Ausgaben rund 90 Milliarden Franken umgesetzt.

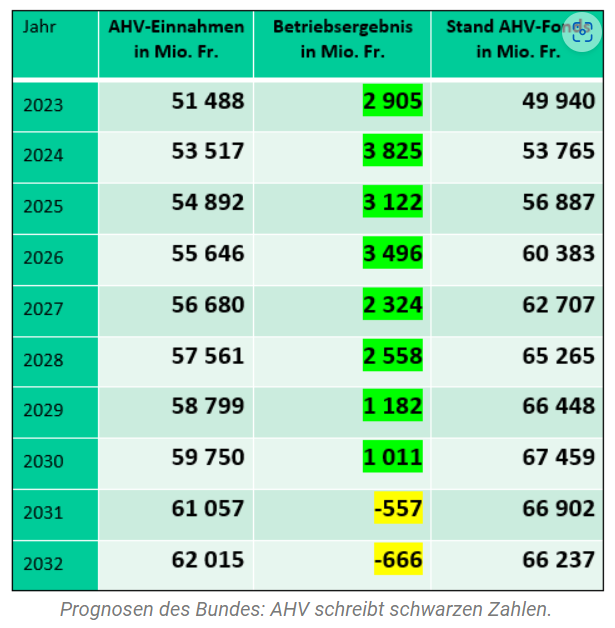

Doch abgesehen davon: Tatsache ist, dass die AHV finanziell stabil und robust unterwegs ist. So schreibt sie allem Schlechtreden zum Trotz nach wie vor schwarze Zahlen. Bis im Jahr 2030 dürfte sie laut den Prognosen des Bundesamtes für Sozialversicherungen (BSV) über 20 Milliarden mehr eingenommen als ausgegeben haben und über ein Vermögen von 70 Milliarden verfügen. Damit könnte die 13. AHV-Rente in einer ersten Phase sogar ohne Zusatzfinanzierung eingeführt werden.

Darüber hinaus wird immer wieder bewusst ausgeblendet, dass die Möglichkeiten zur Finanzierung der AHV durch den Bund bei weitem nicht ausgeschöpft sind. Was viele nämlich nicht wissen: Laut Art. 112 der Bundesverfassung darf der Bund bis 50 Prozent der AHV-Ausgaben aus dem eigenen Bundeshaushalt finanzieren. Heute sind es etwas mehr als 20 Prozent bzw. zehn Milliarden. Das heisst, es ist seit jeher explizit vorgesehen, dass der Bund beträchtliche Steuermittel für die Erste Säule zur Verfügung stellt. Dass dies breite politische Kreise bis heute nicht realisiert haben, hat in erster Linie mit der bürgerlichen Mehrheit zu tun, welche die Subventionierung der AHV durch Bundesmittel immer wieder als einen Sündenfall darstellt und diskreditiert.

Als Finanzierungsquelle weiterhin eine überaus sinnvolle und taugliche Option sind Lohnprozente. Sie sind sozial, weil sie für eine Mehrheit der Menschen die günstigste Variante sind, sich eine Rente zu sichern. Für die rund vier Milliarden bräuchte es zusätzlich je 0,4 Lohnprozente von Beschäftigten und Arbeitgebern. Mit einer einmaligen Erhöhung von beispielsweise je 0,6 bis 0,8 Prozent in den nächsten zehn bis 15 Jahren könnte sowohl die 13. AHV-Rente abgesichert als auch noch zusätzlich eine temporäre Überbrückungsfinanzierung für die Babyboomer-Generation realisiert werden.

Produktivität ist matchentscheidend

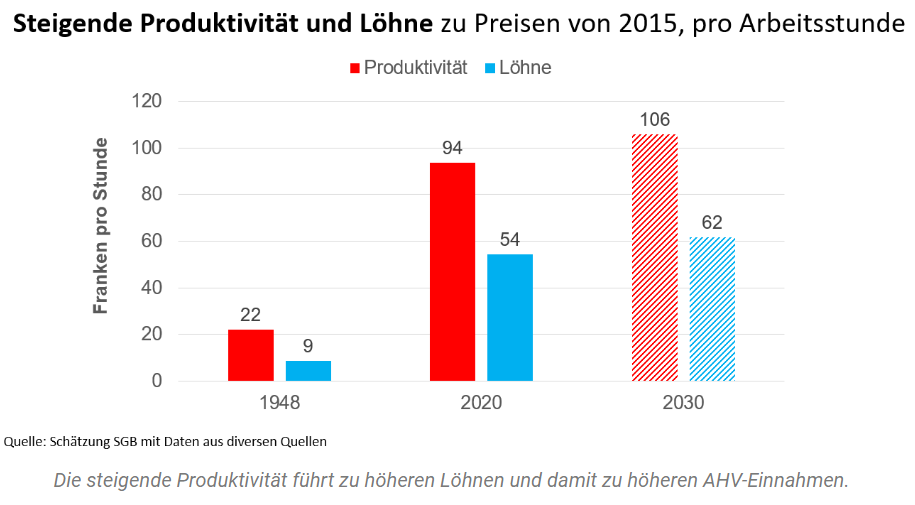

Ob mehr Lohnprozente aber wirklich nötig sind, ist alles andere als gesagt. Denn Tatsache ist, dass der positive Effekt von Wirtschaftswachstum und Produktivität für die AHV-Finanzierung bisher stets unterschätzt wurde. Sie sorgen für eine stetige Zunahme der Löhne und damit dafür, dass die Einnahmen der AHV aus den Lohnprozenten Jahr für Jahr steigen. Das erlaubt es dem Sozialwerk, die Alterung der Gesellschaft zu einem beträchtlichen Teil aufzufangen und immer mehr Renten zu finanzieren. Bleibt die Schweiz also das vielgerühmte wirtschaftliche “Erfolgsmodell”, braucht es vielleicht gar keine Zusatzeinnahmen.

Wer hat, soll mehr mittragen

All dies macht deutlich: Die 13. AHV-Rente ist angesichts der Rentenverluste der letzten Jahre, der gegenwärtigen Preissteigerungen und dem Fehlentscheid zur AHV21 eine berechtigte Forderung. Und sollten dafür dereinst tatsächlich Zusatzeinnahmen nötig sein, ist es legitim, die oberen Einkommen und die Begüterten in die Pflicht zu nehmen. Denn: Wer so viel wie sie von der Schweiz profitiert, darf auch etwas mehr zurückgeben.

Dieser Text ist im Oktober 2023 zuerst auf dem Blog von Walter Langenegger erschienen.