Der Artikel der NZZ am Sonntag ist ein schönes Beispiel, wie man mit Titel und Lead Politik macht. Obwohl die NZZaS selber in zwei von drei untersuchten Kategorien (Frauen und Wenigverdienende) Fortschritte feststellt, vermittelt der Aufriss den Anschein, die Reform sei eine katastrophale Fehlkalkulation. Schon das ist eigentlich Disqualifikation genug (aber leider heute Alltag).

«Die Jungen bezahlen mit dieser Reform die Renten der Alten!». Fakt ist: Das stimmt. Nur ist das dummerweise das grundlegende Prinzip, vor allem der AHV. Das nennt man Generationenvertrag.

Wir werden in dieser Debatte wohl immer wieder mit dem gleichen Argument konfrontiert werden: «Die Jungen bezahlen mit dieser Reform die Renten der Alten!». Fakt ist: Das stimmt. Nur ist das dummerweise das grundlegende Prinzip, vor allem der AHV. Das nennt man Generationenvertrag. Im Übrigen findet diese Umverteilung längst auch in der 2. Säule statt. Auch dort werden faktisch laufende Renten aus laufenden Einnahmen bezahlt, das Kapitaldeckungsverfahren verkommt zum Mythos («jede und jeder spart für sich»). Genau dieser Effekt wird mit der vorliegenden Reform übrigens gemildert. Vor allem aber hat, wer so argumentiert, weder das System der AHV verstanden, noch ihre volkswirtschaftliche Bedeutung. Erstens ist die Finanzierung anständiger Altersrenten kein Gnadenakt der Jungen an die Alten, sondern der Ausgleich von Jahrzehnten von Aufbauleistungen in diesem Land, von denen wir Jungen massiv profitieren. Denken wir schon nur an die die öffentlichen Infrastrukturen, an Verkehr, an das Gesundheitssystem, an die Bildung und so weiter. Und es ist auch ein Abgleich der Leistungen, die Eltern und Grosseltern auch heute noch gerade in Sachen Freiwilligenarbeit und Kinderbetreuung für die Gesellschaft erbringen. Für viele Junge – meine Frau und ich gehören dazu – wären zwei Berufskarrieren pro Familie ohne diese Leistung undenkbar.

Zweitens war die Einführung der AHV das grösste Entlastungsprogramm gerade für die Jungen seit der Gründung dieses Landes – und zwar finanziell, wie auch sozial. Die Jungen wurden damit erstmals in der Geschichte von der «Last» befreit, sich um ihre nicht mehr erwerbsfähigen Eltern zu kümmern. Ohne diesen Schritt wäre zum Beispiel ein Weg hin zu gleichberechtigten Karrierechancen für Frauen undenkbar gewesen (ja, es ist noch ein weiter Weg). Sie wären heute noch viel stärker, als sie eh noch sind, mit der Pflege der Eltern beschäftigt.

Renten sind keine Almosen, jeder Franken zusätzliche AHV-Rente generiert Konsum und Nachfrage.

Drittens sind Renten keine Almosen, sondern ein ganz wichtiger Pfeiler um die Früchte der Wirtschaft gerade auch den Jungen zukommen zu lassen. Jeder Franken zusätzliche AHV-Rente generiert Konsum und Nachfrage. Und das ist zentral. Vereinfacht erklärt: Die Schweiz exportiert mehr, als sie importiert. Das nennt man Leistungsbilanzüberschuss. Umgekehrt formuliert heisst das aber auch, dass die Schweizerinnen und Schweizer unter ihren Möglichkeiten konsumieren. Die so genannte Binnennachfrage dürfte ruhig stärker sein, das wäre das beste Mittel gegen die unfreiwillige Teilzeitbeschäftigung und die relativ stabile Erwerbslosenquote von ca. 5% (Stichwort: Arbeitslose über 55…).

Das Problem ist einfach: Die AHV ist zu schwach. In der Schweiz «versickert» zu viel Rentenvolumen in der 2. Säule.

Das Problem sind nicht zuletzt die Renten. Rentnerinnen und Rentner konsumieren in der Schweiz deutlich weniger als die erwerbsaktive Bevölkerung, fast 20% weniger[1]. Rein statistisch betrachtet, würde eine Angleichung des Konsumniveaus zwischen Aktiven und Rentnerinnen und Rentnern zu 5% weniger Arbeitslosigkeit führen. Das Problem ist einfach: Die AHV ist zu schwach. In der Schweiz «versickert» zu viel Rentenvolumen in der 2. Säule. In Zeiten von Überschüssen bei Unternehmen und Staat ist das aber sinnlos, weil das Geld nirgends angelegt werden kann. Daraus resultiert dann auch der Druck auf den Umwandlungssatz.

Darum ist es übrigens auch nur dumm, gleichzeitig Unternehmenssteuern zu senken und staatliche Überschüsse zu schreiben. Wenn weder Unternehmen noch der Staat Geld am Markt aufnehmen müssen, weil sie selber Überschüsse schreiben, weichen die Pensionskassen auf andere Anlagen aus, z.B. Immobilien. Tatsächlich können wir diesen Effekt in den Pensionskassenstatistiken schön nachvollziehen: Gemäss Pensionskassenindex der Credit Suisse betrug der Anteil der Immobilien am Portfolio der Pensionskasse im 1. Quartal 2003 noch 10.1%. 2017 sind es 23.1%. Kurz: Wir bezahlen dann einfach unsere (tieferen) BVG-Rente mit (höheren) Mieten selber. Denken Sie bitte auch daran, wenn ihnen das nächste Mal ein Finanzminister erklärt, ein «ausgeglichener Haushalt» sei gut für alle…

Es stimmt, es gibt bei der Rentenreform einen Schwelleneffekt. Das ist aber bei allen Systemen mit Alters- oder finanziellen Grenzen so. Bei Steuern, bei Prämienverbilligungen, etc. Ab einem bestimmten Wert steigt oder sinkt der Anspruch. Das ist völlig normal.

Zum konkreten Inhalt des Artikels: Der NZZaS-Artikel ist gelinde gesagt anmassend. Der Autor schreibt, die Zeitung habe «verschiedene Beispiele durchgerechnet» und das mit «neuen Zahlen». Das ist schlicht gelogen. Das für das Argument der NZZaS entscheidende Beispiel des Arbeitnehmers mit Jahrgang 1974 ist eins zu eins aus einer vom Bundesamt für Sozialversicherungen erstellten Tabelle abgeschrieben. Die Zahlen sind öffentlich einsehbar, seit das Modell im Parlament verhandelt wird (Dokument «Altersvorsorge 2020 – Auswirkungen auf die Versicherten, nach Alter und Lohnniveau» unter «Hintergrunddokumente»).

Das von der NZZaS verwendete Beispiel wird im Dokument sogar vom BSV selber angeführt (Seite 2). Es ist einfach nachzuvollziehen. Auf Seite 4 unter «44 Jahre» und 84’600 Franken Einkommen (Lohn für AHV-Maximalrente. Ab diesem Lohn ist die Rente gedeckelt). Teilt man die «Mehrbeiträge bis 65 Jahre» durch zwei (ArbeitgeberInnen und ArbeitnehmerInnen je 50:50), kommt man auf die Zahlen im NZZaS-Artikel. Der Punkt ist: Es stimmt, dass genau dieser Fall unglücklich ist. Das liegt an der Besitzstandswahrung, die – politisch natürlich willkürlich – ab 45 Jahren festgelegt ist. Ab dann gilt die Garantie der Besitzstandswahrung für das bis zum 31.12.2018 angesparte Kapital. Für alle, die genau vorher Geburtstag haben, gibt es einen Schwelleneffekt. Das ist aber bei allen Systemen mit Alters- oder finanziellen Grenzen so. Bei Steuern, bei Prämienverbilligungen, etc. Ab einem bestimmten Wert steigt oder sinkt der Anspruch. Das ist völlig normal und liegt an den physikalischen Grundbedingungen auf diesem Planeten.

Der Autor hat einen Spezialfall herausgepickt, der dem generellen Effekt der Reform diametral zuwiderläuft und baut darauf eine Polemik auf.

Das Beispiel betrifft eine Person, die mit 44 Jahren genau ein Jahr zu jung ist für die Besitzstandswahrung und den AHV-Maximallohn verdient. Aber auch hier wendet die NZZaS einen Taschenspielertrick an. Mit der von ihr zu Grunde gelegten Lebenserwartung von 85 Jahren kommt sie auf einen krass klingenden Rentenverlust von 9’600 Franken. Rechnet man das aber in Tagen um, dann sind es noch 1.30 Franken pro Tag. Vor allem aber: Der Tabelle (letzte Spalte) kann man entnehmen, dass sich die NZZaS den einen von zwei Spezialfällen herausgepickt hat und dann glauben lässt, diese Aussage könne man «für die Jungen» generalisieren (siehe Titel des Artikels). Das ist schlicht falsch, wie jeder und jede einfach nachlesen kann. Bereits bei einem leicht tieferen Einkommen oder bei ein paar Jahren weniger auf dem Buckel verschwindet dieser Ausnahmeeffekt. Der Autor hat einen Spezialfall herausgepickt, der dem generellen Effekt der Reform diametral zuwiderläuft und baut darauf eine Polemik auf. Viel unseriöser mit Zahlen umzugehen wäre schwierig.

Der Artikel geht auch mit anderen Zahlen weit unseriöser um als die Reform und als zulässig. Gerechnet werden Zahlen auf eine Lebenserwartung von 85 Jahren. Das heisst bei Jahrgang 1974 glaubt die NZZaS Voraussagen machen zu können bis ins Jahr 2059. Das wäre wie wenn man 1975 – also drei Jahre nach der Volksabstimmung zur Einführung der beruflichen Vorsorge (2. Säule) – die Welt von heute hätte voraussagen können. Wer zum Beispiel damals den Untergang der Sowjetunion prophezeit hätte, wäre mit Sicherheit ausgelacht worden.

Das Parlament wird die Situation der Altersvorsorge ab ca. 2025 neu beurteilen können und müssen. Alles andere wäre unseriös. Menschen und Gesellschaften haben es sich so an sich, sich nicht immer brav nach Prognosen zu richten.

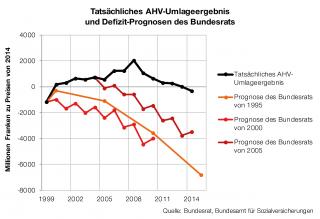

Die Reform ist viel realistischer. Sie rechnet mit einem Horizont von etwas mehr als 10 Jahren (2030) für das Gesamtsystem und 20 Jahren für die Übergangsgeneration. Das heisst, das Parlament wird die Situation der Altersvorsorge ab ca. 2025 neu beurteilen können und müssen. Alles andere wäre unseriös. Tatsächlich hat der Bund früher versucht, Finanzprognosen für die AHV auf Jahrzehnte hinaus zu machen. Das einzige was wir heute mit Sicherheit wissen: Sie lagen alle grob daneben (siehe Grafik, SGB). Nicht weil im BSV jemand böse Absichten gehabt hätte, sondern schlicht, weil das nicht möglich ist. Menschen und Gesellschaften haben es sich so an sich, sich nicht immer brav nach Prognosen zu richten. Mit solchen Zahlenspielereien kann man alles beweisen. Übrigens: Die UBS und andere Privatversicherer operieren in ihrer Studie zur AV2020 ähnlich unseriös. Daniel Lampart hat dazu zwei hervorragenden Beiträge verfasst (hier und hier), genauso wie Ruedi Strahm.

Fakt ist: Ein starkes Rentensystem, vor allem eine starke AHV, entlastet die Jungen. Wer das Gegenteil behauptet hat das System schlicht nicht verstanden. Zu allem oben gesamten kommt hinzu, dass die Reform eine bessere Abdeckung für Teilzeitarbeitende in der 2. Säule bringt. Darunter gibt es gerade auch viele Junge. Nicht zuletzt ist das eine zentrale Voraussetzung, damit sich junge Paare Teilzeitjobs und damit eine bessere Aufteilung von Erwerbs- und Familienarbeit ohne zu grosse Rentenverluste überhaupt leisten können.

[1] Zahlen sind der Haushaltsbudgeterhebung des BfS 2012-14 entnommen, die Überlegung stammt von Werner Vontobel. Zu Sinn und Unsinn des Kapitaldeckungsverfahrens und der volkswirtschaftlichen Bedeutung der AHV-Renten vgl. hier, hier und hier.