Voraussichtlich im Sommer 2024 werden wir in einer Referendumsabstimmung über die Reform zur Beruflichen Vorsorge (BVG21, Pensionskassen-Vorlage) befinden. Die von der bürgerlichen Parlamentsmehrheit in Eigenregie verabschiedete Vorlage ist ein unsozialer Pfusch. Sie führt dazu, dass die Arbeitnehmenden auf breiter Front mehr in die Zweite Säule einzahlen müssen, im Alter aber trotzdem weniger Rente erhalten. Hier die Gründe für ein Nein zur Pensionskassen-Vorlage.

Von Walter Langenegger

Als die Berufliche Vorsorge (BVG) 1985 eingeführt wurde, galt sie als Zaubermittel gegen alle Finanzprobleme in der Altersvorsorge. Dank des kapitalbasierten Sparens – so das damalige Versprechen – werde der Alterung der Gesellschaft ein Schnippchen geschlagen und der angeblich kränkelnden AHV eine starke zweite Säule zur Seite gestellt. Heute wissen wir es besser: Nicht die AHV ist das Problem, sondern das BVG. Obwohl inzwischen über 1100 Milliarden Franken angespart worden sind, ist das hochkomplexe System der Zweiten Säule in Schieflage geraten.

Ein Hauptgrund dafür ist, dass die Kapitalmärkte nicht gehalten haben, was sie einst versprachen. Volatile Aktienbörsen und jahrelange Tiefzinsphasen schmälerten die Kapitalerträge der Pensionskassen (PK). Zudem erwiesen sich das Verwalten und Anlegen des Kapitals als überaus teuer. Das gilt vor allem für die Sammelstiftungen. Diese kontrollieren heute nicht nur einen erheblichen Teil des BVG-Kapitals, sondern verrechnen den Versicherten enorm hohe Kosten. Der Bund geht davon aus, dass jährlich über sieben Milliarden an Finanzindustrie und Makler abfliessen; Kenner der Materie reden sogar von 20 Milliarden.

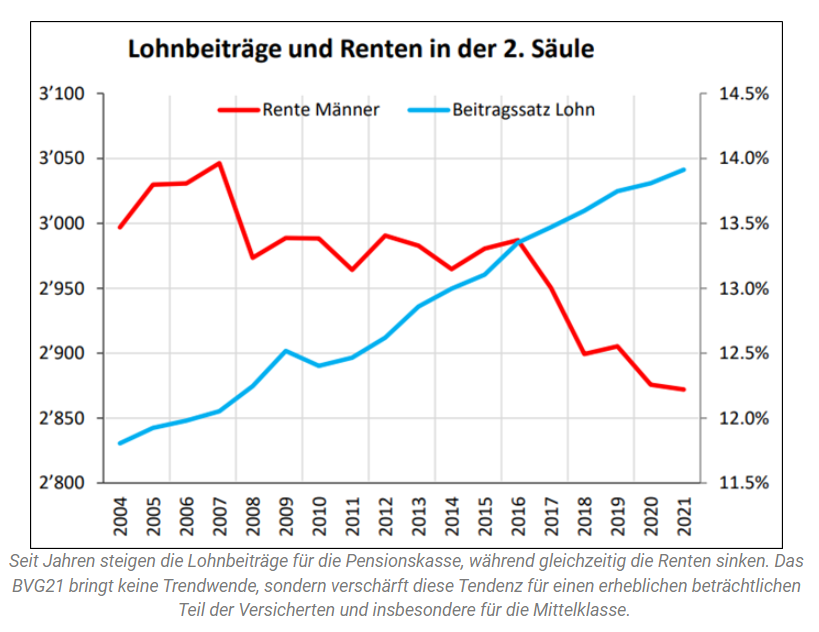

PK-Renten im Sinkflug

Die ungenügenden Renditen, die hohen Verwaltungskosten sowie die Tatsache, dass nun auch die geburtenstarke Babyboomer-Generation in Rente geht, zwingen die Pensionskassen dazu, zur Deckung der laufenden Renten das Sparkapital anzuzapfen, BVG-Beiträge zu erhöhen und Rentenleistungen zu kürzen. Darum sind die PK-Renten im Sinkflug. Seit 2015 wurden sie um 8,5 Prozent gekürzt, während sich die BVG-Beiträge in den letzten zehn Jahren um zehn Prozent erhöht haben.

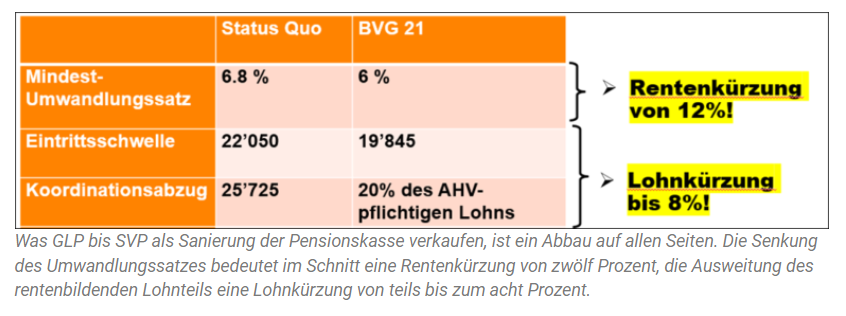

Vor diesem Hintergrund einigten sich die Sozialpartner Ende 2017 auf einen Kompromiss zur Sanierung der Zweiten Säule. Im Wesentlichen umfasste dieser eine Rentenkürzung im obligatorischen BVG-Teil durch die Senkung des Umwandlungssatzes von 6,8 auf 6 Prozent sowie eine Beitragserhöhung durch die Halbierung des Koordinationsabzugs bzw. die Ausweitung des rentenbildenden Lohnbestandteils (siehe: https://www.sgb.ch/aktuell/bvg-21).

Sozialpartner für Fairness

Da diese Massnahmen vor allem für die ersten 15 Neurenten-Jahrgänge beträchtliche Einbussen zur Folge gehabt hätten, schlugen die Sozialpartner für diese Alterskategorie einen garantierten Rentenzuschlag vor, der mit einem neuen Element hätte finanziert werden sollen: einem Zuschlag von 0,5% auf alle AHV-pflichtigen Löhne bis maximal 850‘000 Franken, organisiert nach dem Vorbild des AHV-Umlageverfahrens. Damit wären den Hauptbetroffenen weniger Leistungsverluste entstanden. Zudem hätte dies erlaubt, im unteren Lohnsegment die Frauenrenten aufzubessern.

Der solidarisch finanzierte Rentenzuschlag war fast schon revolutionär. Denn das BVG ist kein Sozialwerk, sondern nur eine staatlich obligatorisch erklärte private Rentenversicherung. Alle Erwerbstätigen sparen nur für sich. Wer einen kleinen Lohn hat, hat eine schlechte Rente, wer viel verdient, eine gute. Eine soziale Umverteilung findet nicht statt. Mit dem garantierten Rentenzuschlag wäre somit erstmals ein kleiner Ausgleich zwischen normalen und hohen Einkommen eingebaut worden.

Abbau mit Feigenblatt

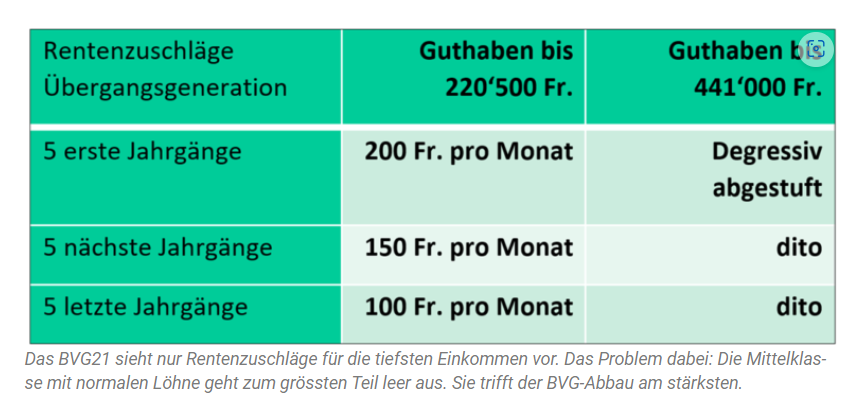

Genau diesen sozialen Rentenzuschlag aber brach das bürgerlich dominierte Parlament aus dem Paket heraus, übernahm die Reduktion des Umwandlungssatzes sowie in abgeänderter Form die Elemente zur Erhöhung der BVG-Abzüge und bastelte daraus eine reine Abbauvorlage. Daran ändern auch die Senkung der BVG-Eintrittsschwelle von 22‘050 Franken auf 19‘845 Franken und der Rentenzuschlag für die Übergangsgeneration nichts: Sie stellen keine soziale Abfederung dar, sondern sind bestenfalls ein Feigenblatt.

Der Grund dafür ist, dass mit der niedrigeren Eintrittsschwelle zwar etwa 100‘000 Arbeitnehmende mit Tiefstlöhnen, darunter vorab Frauen, besseren Zugang zum BVG erhalten. Aber weil viele von ihnen so wenig verdienen, dass sie im Alter ohnehin Ergänzungsleistungen (EL) brauchen, haben sie nichts davon – und dies, obwohl sie neu Lohnabzüge leisten. Ähnlich verhält es sich mit den Rentenzuschlägen: Diese schützen zwar die sehr tiefen Renten bis 1000 Franken, doch bringt dies wenig, weil viele in dieser Kategorie eine Rente haben werden, die die EL-Grenze nicht übersteigt. Die angebliche Abfederung entpuppt sich damit eher als eine Entlastung für die EL als eine Besserstellung der Menschen mit Tiefstlöhnen.

Sparen bei der Mittelklasse

Erst recht nicht auf geht die Rechnung für einen Grossteil der 5,3 Millionen Erwerbstätigen. Die Rentenzuschläge für die Übergangsgenerationen sind derart gering und limitiert, dass die Rentenverluste bei weitem nicht kompensiert werden. Berechnungen der Arbeitnehmerorganisationen zeigen, dass mit der Reduktion des Umwandlungssatzes eine generelle Rentenkürzung von zwölf Prozent stattfindet. Zudem bewirken die Massnahmen bei Eintrittsschwelle und Koordinationsabzug Lohnkürzungen von acht Prozent. Das trifft insbesondere die Mittelklasse mit durchschnittlichen Löhnen. Sie entrichtet mit dem BVG21 bedeutend mehr Lohnabzüge und muss gleichzeitig tiefere Renten in Kauf nehmen.

Frauen am stärksten betroffen

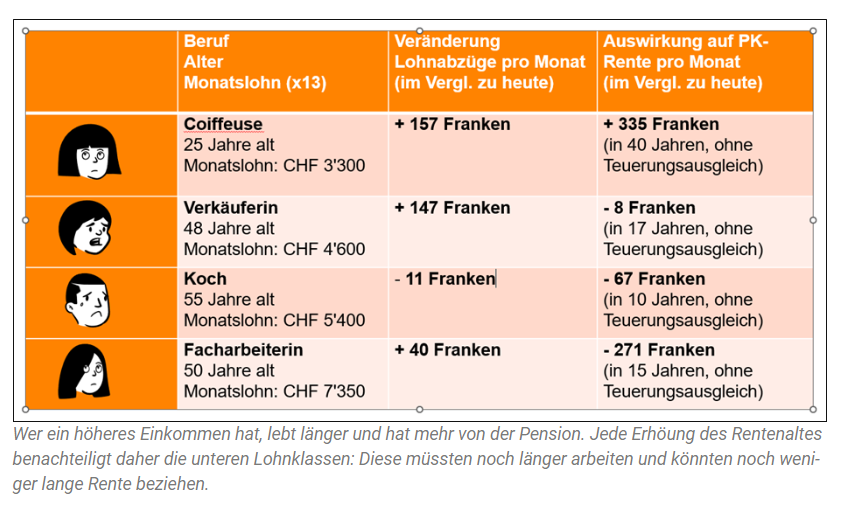

Laut dem Gewerkschaftsbund SGB können die Renten im Einzelfall bis zu 15 Prozent oder um 270 Franken pro Monat sinken. Am höchsten sind die Verluste für jene, die knapp nicht mehr in der Übergangsgeneration sind. In dieser Alterskategorie sind alle Einkommen von über 4500 Franken von tieferen Renten betroffen. Das sind grob geschätzt rund die Hälfte der Frauen und drei Viertel aller Männer. Selbst für die Jungen mit einem mittleren Einkommen ist die Revision ein Verlustgeschäft: Obwohl sie noch den Sparprozess vor sich haben, werden sie es kaum schaffen, auf das Niveau einer heutigen Rente zu kommen. Was die Pensionskassen-Vorlage für die einzelnen Lohngruppen bedeuten kann, zeigt folgende Tabelle:

Systemmängel ausgeklammert

Hinzu kommt, dass die gravierenden Systemmängel der Zweiten Säule mit der Pensionskassen-Vorlage nicht behoben werden. Nach wie vor ist es für Personen mit Einkommen unter 80‘000 Franken schwierig, sich eine BVG-Rente zu erarbeiten, die die Weiterführung der gewohnten Lebenshaltung nach der Pensionierung ermöglicht. Unerfüllt bleibt auch das Versprechen, das den Frauen mit der AHV21 abgegeben wurde: nämlich rasch Massnahmen zu ergreifen, um deren Situation im BVG zu verbessern. Und erst recht nichts unternommen wird dagegen, dass Banken und Versicherungen weiterhin mit einem intransparenten Gebührensystem Milliarden abzweigen und satte Gewinne erzielen.

Reform zur falschen Zeit

Zweifel an der Reform sind inzwischen auch angebracht, weil die Zinsen wieder deutlich ansteigen. Damit fällt das Hauptargument für die Revision weg. Denn mit der Zinswende verbessern sich die Deckungsgrade der Pensionskassen und es können wieder Reserven geäufnet werden. Welchen Sinn also macht es, auf Vorrat die Versicherten zu belasten?

Notbremse ziehen

Das alles spricht für das Referendum und dafür, die Notbremse zu ziehen und die misslungene Pensionskassen-Vorlage wuchtig zu verwerfen. Dies gilt umso mehr, als ein Nein die Chance eröffnete, auf den Sozialpartner-Kompromiss zurückzukommen und eine Reform aufzugleisen, welche das neue Umfeld mit Zinswende, Teuerung und Kaufkraftverlust mitberücksichtigt sowie eine gezielte Besserstellung der Frauen und den Einbau von etwas Solidarität vorsieht.

Dieser Text ist im Oktober 2023 zuerst auf dem Blog von Walter Langenegger erschienen.