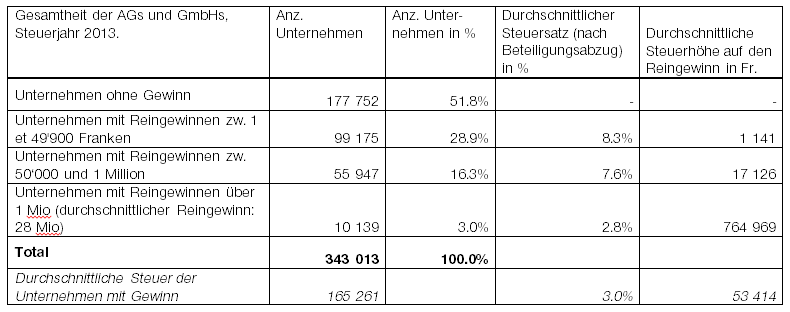

Mehr als die Hälfte der kleinen und mittleren Unternehmen (52%) machen keinen Gewinn und bezahlen demnach auch keine Gewinnsteuern. Senkt man die Gewinnsteuern, so hilft ihnen die USR III kein bisschen. Hilft die Reform also wenigstens jenen 29% der Unternehmen, die weniger als 50‘000 Franken Nettogewinn machen? Nein, mit den USR III-Steuertricks verdienen sie nichts, da ein KMU dieser zweiten Kategorie im Durchschnitt nicht mehr als 1141.- Franken an die direkte Bundessteuer bezahlt*.

Das Fazit zieht sich darum von selbst: Von den 3 Milliarden Steuersenkungen profitieren nur die grossen Unternehmen. Es handelt sich dabei um die 3% der Unternehmen, die mehr als eine Million Nettogewinn machen. Im Durchschnitt machen die Unternehmen dieser Kategorie einen Gewinn von 28 Millionen. Wenn dieser steigt, lohnt es sich, einen Steuerberater anzustellen, damit die zahlreichen Schlupflöcher der USR III optimal „genutzt“ werden können.

Es sind also die reichen und sehr reichen Unternehmen, die von der USR III profitieren. Und der Mittelstand sowie die KMU haben das Nachsehen, denn der Verlust durch die tieferen Steuern wird auf sie übertragen werden. Die Steuern für natürliche Personen werden ansteigen.

Angesichts der unsicheren Weltlage, wohin wollen die Unternehmen abwandern?

Es bleibt eine letzte Frage: werden die grossen Unternehmen ins Ausland abwandern, wenn die Schweiz diese Geschenkbox voller Steuertricks für Grosskonzerne nicht einführt?

Man darf es anzweifeln. Erstens: Vergleicht man die Unternehmenssteuer der Schweiz mit derjenigen anderer weit entwickelter Länder, die den Unternehmen Führungskräfte zur Verfügung stellen, hat die Schweiz schon jetzt eine sehr tiefe Unternehmenssteuer (die die Kantone übrigens zurzeit weiter senken). Dies beweist die KPMG-Liste. Um eine tiefere Reingewinnsteuer als in der Schweiz zu finden, muss man nach Bulgarien oder Bosnien. Oder auf die Bahamas.

Zweitens finden wir heute eine sehr unsichere Weltlage vor: Brexit, Trump, Putin, Kriege im mittleren Osten. Unter diesen Umständen werden die Unternehmen das Risiko, ihren Standort zu wechseln, nicht eingehen. Der Umstand, dass wir bei der Umsetzung der Masseneinwanderungsinitiative die Bilateralen retten konnten, stellt einen weiteren Pluspunkt beispielsweise im Vergleich zum Vereinigten Königreich dar: Die Schweiz hat Zugang zum europäischen Markt und zur wissenschaftlichen Zusammenarbeit. Es ist also im Moment nicht der Zeitpunkt für panische Abwanderungen, was die Firmen wissen.

* Quelle : Tabelle III der Eidgenössischen Steuerverwaltung, Jahr 2013