Concrètement, le projet soumis au peuple prolonge le prélèvement de ces impôts jusqu’en 2035. Le projet ayant été adopté à l’unanimité des Chambres fédérales, on peut s’attendre à ce qu’il passe la rampe du peuple et des cantons. En 2004, 74% des votants avaient approuvé la prolongation jusqu’en 2020.

Lors des débats au Parlement, le groupe socialiste a proposé de supprimer la limitation dans le temps, ce qui aurait évité de répéter l’exercice en 2035. Mais la majorité a refusé de nous suivre, probablement avec le secret espoir de parvenir – un jour – à raboter ou à supprimer complètement l’impôt fédéral direct. La droite déteste en effet profondément son effet redistributif (voir encadré).

En attendant, la Suisse s’offre le luxe de se balader au bord du gouffre le temps d’une campagne de votation. Avec les risques que cela comporte.

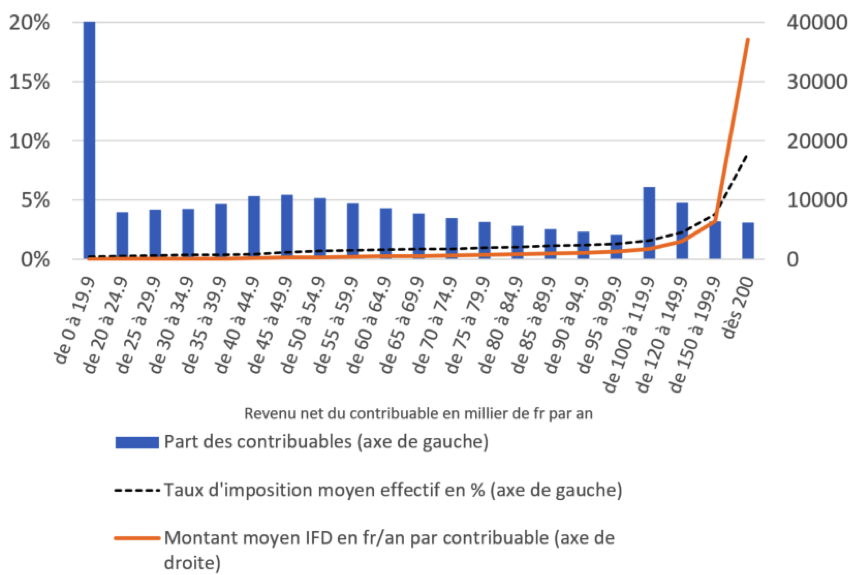

La forte progressivité de l’impôt fédéral direct des personnes physiques

Le graphique ci-joint montre comment les quelques cinq millions de contribuables suisses se répartissent dans les différentes catégories de revenu net (colonnes bleues). Il montre aussi quel est le montant moyen d’impôt par contribuable dans chacune des catégories (courbe orange). Et le taux moyen d’imposition (traitillé noir).

Exemple de lecture : 3% des contribuables gagnent entre 150’000 et 199’900 de revenu net par an. Ils payent en moyenne fr 6500.- par an d’impôt fédéral direct, ce qui correspond à 4% de leur revenu net

Le revenu net correspond au revenu imposable, mais avant les déductions pour enfants, pour personnes à charges et pour couples mariés (ces derniers ne constituent qu’un seul contribuable). Bien entendu, l’écart entre le revenu réel et le revenu imposable constitue un enjeu majeur. Si la taxation n’est pas assez robuste, certains hauts revenus parviennent à alléger très substantiellement l’impôt dû.